新闻动态

你的位置:开云(中国)kaiyun网页版登录入口 > 新闻动态 >

开yun体育网中经久看“迎峰度夏”旺季对煤价或有支握-开云(中国)kaiyun网页版登录入口

发布日期:2026-05-07 15:10 点击次数:134

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

来源:一德菁英汇

作家:胡欣 /F0299540、 Z0012133/

一德期货能源化工分析师

重心速览版

价钱与利润

煤制资本(1450-1550元/吨)下降推升利润至高位,入口资本回落至2600-2650元/吨。

供需神态

供应:春季考研戒指安装重启+国内伊朗入口回升;

需求:烯烃考研+传统淡季压制需求;

库存:沿海库存高位回落,内地看护低位。

策略臆测

驱动:供增需减驱动价钱承压回落,眷注煤价反弹及伊朗供应扰动风险。

操作:高估值下逢高空,警惕资本端支握。

01

本色纲要

2025年一季度,甲醇价钱先抑后扬,泰西价钱高位回落,煤制资本及物流资本下降,煤制甲醇利润上升至高位水平,西北一体化烯烃利润较好,但其他卑劣利润欠安;国内开工及产量高位回落,入口同比显赫下降,卑劣开工先抑后扬,沿海及内地库存均回落;2025年二季度,国表里供给增多,卑劣需求臆测转弱,臆测价钱或呈现承压回落走势。

02

中枢不雅点

国产方面,国内产能存增多预期,甲醇开工及产量或再度上升至高位水平。

入口方面,伊朗安装全面重启,二季度臆测入口显赫回升,但需眷注伊朗能源紧缺是否会影响甲醇产量。

需求方面,部分烯烃安装缠绵考研,传统卑劣步入淡季,需求合座存下降预期。

资本方面,短期煤炭供过于求,中经久看“迎峰度夏”旺季对煤价或有支握。

策略方面,甲醇估值压力较大,基本面存供增需减预期,后期价钱或承压回落。

03

诠释正文

1. 价钱及产业利润追念

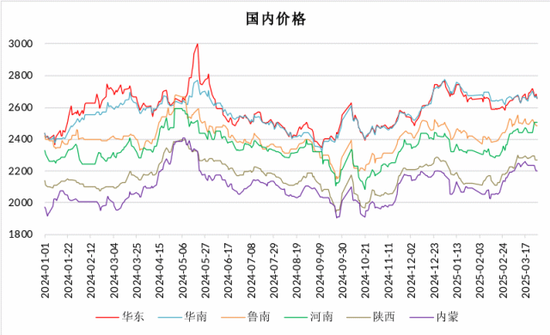

1.1 国内价钱先抑后扬,泰西价钱高位回落

2025年一季度,国内甲醇价钱先抑后扬。受伊朗冬季限气泊车以及部分非伊安装故障考研等要素影响,年头价钱延续了2024年底的高位运行态势,但由于浙江兴兴12月底泊车,且跟着1月份春节控制,传统卑劣开工下降,内地甲醇企业降价排库,甲醇价钱劣势下行;春节事后,卑劣负反应延续,宁波富德2月中旬考研,但入口减量预期相同赐与支握,2月下旬传统卑劣负荷渐渐普及,内地库存改动至沿海地区,国内总库存水平初始高位回落,价钱初始呈现筑底回升态势;投入3月份,跟着到港量进一步下降及富德、浙江兴兴安装重启,口岸库存去化赫然,价钱加快飞腾;3月下旬,伊朗安装全面重启,4月入口预期上升,重复部分烯烃存泊车考研预期,价钱再度承压松动。

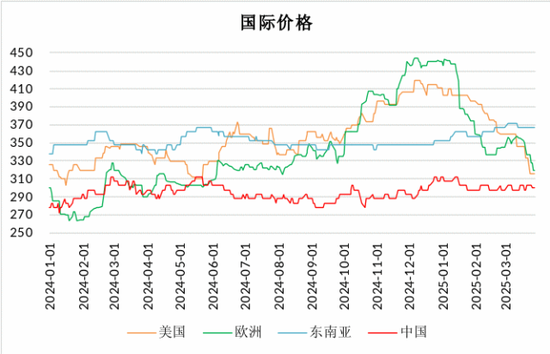

国外方面,一季度泰西甲醇价钱高位回落,中国价钱略有下降,东南亚价钱小幅普及。其主要原因分裂是好意思国及欧洲甲醇安装重启、中国沿海需求偏弱及内地甲醇流入替代、东南亚安装泊车考研较多。

图 1.1:甲醇现货价钱(元/吨)

图 1.2:甲醇国际价钱(好意思元/吨)

1.2 煤制资本合座回落,煤制利润高位水平

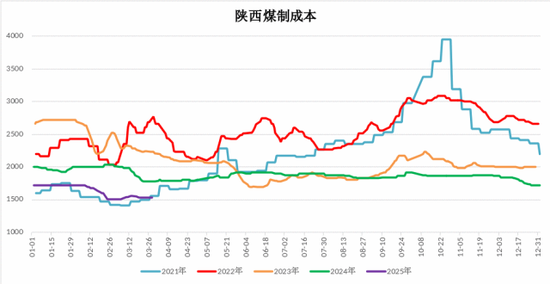

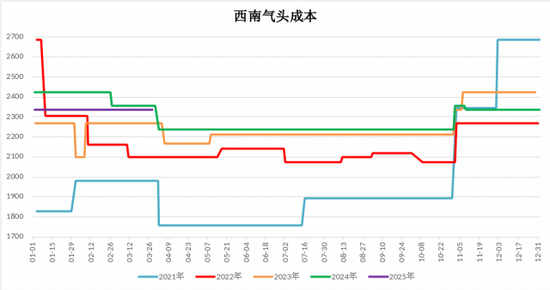

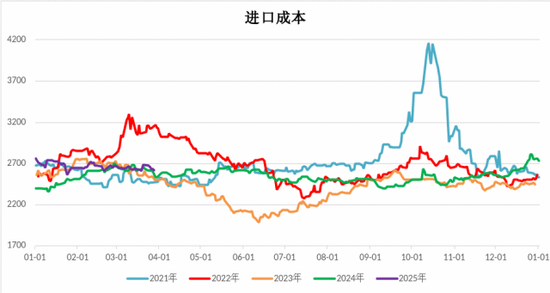

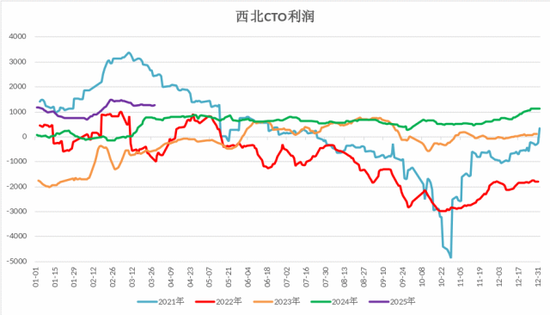

煤制资本方面,2025年一季度煤炭价钱合座回落,节后煤炭商场供应握续宽松,电厂补库需求低迷,口岸库存积累至历史高位,短期在供大于需布景下价钱握续低迷。现在甲醇煤制资本大体在1450-1550元/吨区间,重复运脚后资本大体在1800-1900元/吨区间。气头资本方面,2025年一季度西南气价延续冬季价钱不变,气头甲醇资本看护在2300-2350元/吨区间。入口资本方面,2025年一季度入口价钱高位回落,现在位于2600-2650元/吨区间。

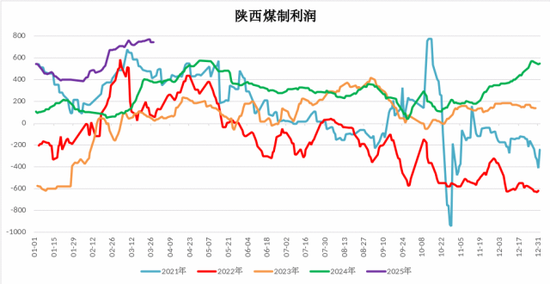

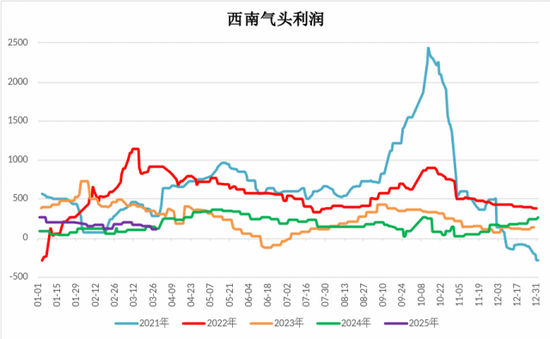

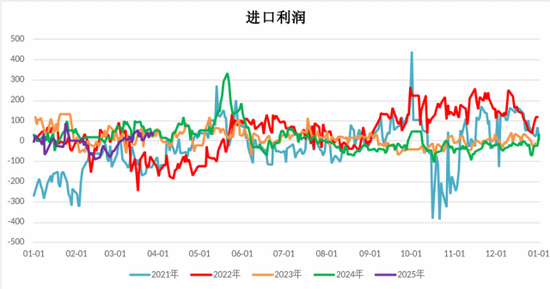

利润方面,2025年一季度煤制甲醇利润普及,现在处于历史高位水平,原料煤降价重复家具甲醇加价,使得利润多半留存于上游企业;气头利润一季度合座回落,主如若气头资本未变但西南地区甲醇价钱回落;入口一季度由倒挂转为顺挂,现在处于微利区间轰动运行,合座波动较为有限。

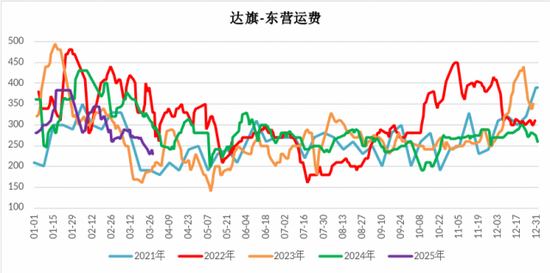

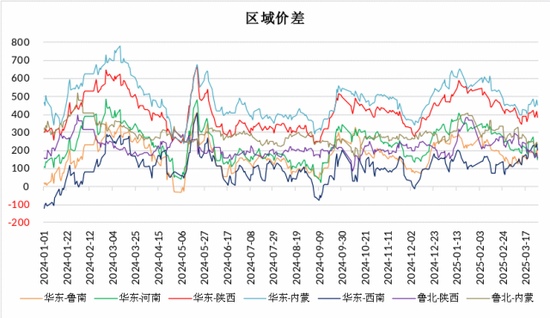

物流资本方面,2025年一季度内地运脚冲高回落,运脚飞腾主要受春节休假运力减少影响,节后跟着运力复原运脚显赫回落。区域价差方面,2025年内地到沿海的区域价差也呈现高位回落,现在部天职地到沿海区域套利窗口仍可掀开。

图 1.3:西北煤制甲醇资本(元/吨)

图 1.4:西北煤制甲醇利润(元/吨)

图 1.5:西南自然气甲醇资本(元/吨)

图 1.6:西南自然气甲醇利润(元/吨)

图 1.7:甲醇入口资本(元/吨)

图 1.8:华东入口利润(元/吨)

图 1.9:内蒙至鲁北运脚(元/吨)

图 1.10:内地区域价差(元/吨)

1.3 西北烯烃利润偏高,其他卑劣利润偏低

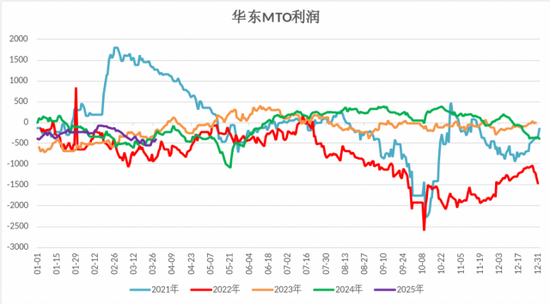

烯烃利润方面,2025年一季度西北一体化煤制烯烃利润飞腾,盈利主要来自煤炭资本的下降。外采甲醇的华东烯烃企业利润下降,主如若原料甲醇商场价钱坚挺,推高了烯烃企业的坐褥资本,而烯烃行业仍处于产能投放期,烯烃单体价钱合座劣势下降,这些要素导致了甲醇制烯烃行业利润握续处于耗费情状。

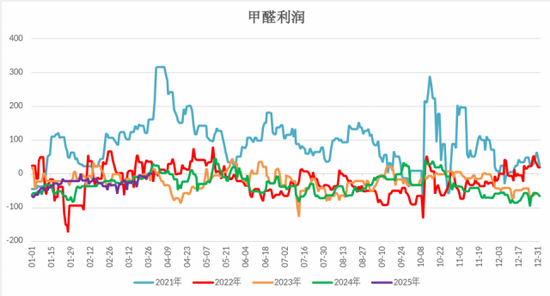

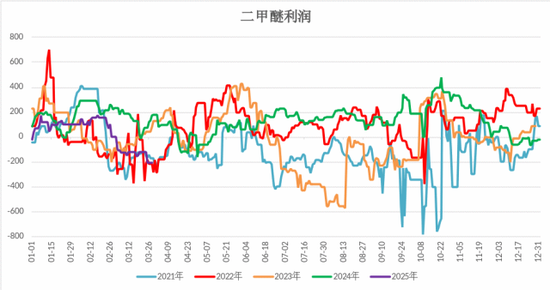

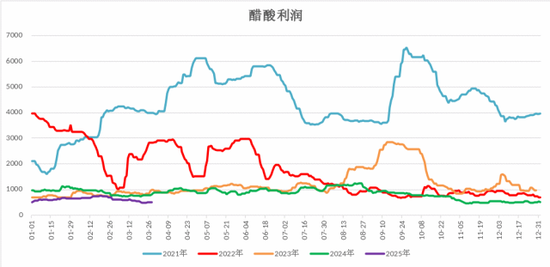

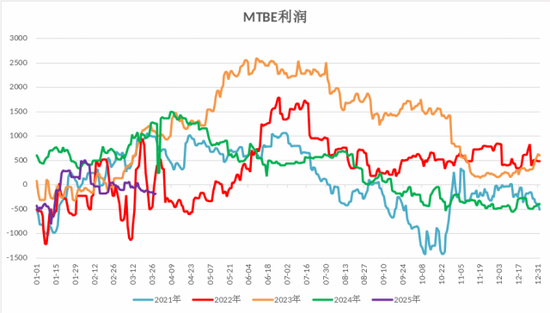

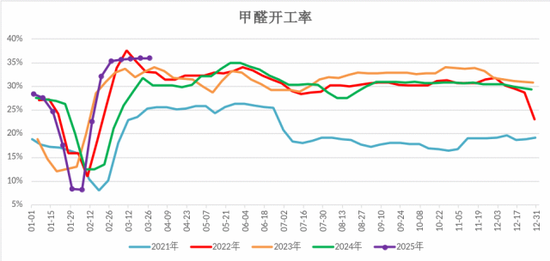

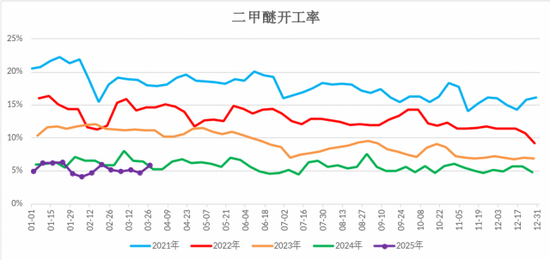

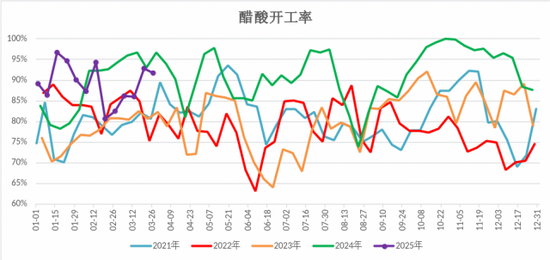

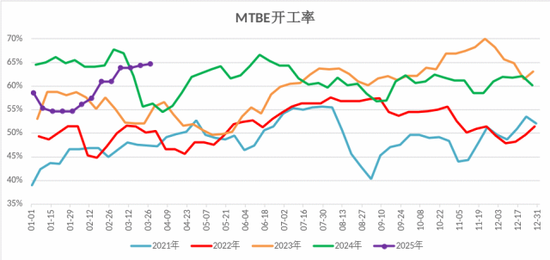

传统卑劣方面,2025年一季度,MTBE、甲醛利润上升,醋酸、二甲醚利润下降。其中,甲醛价钱与原料甲醇价钱存在一定联动机制,利润也同步跟随价钱飞腾;MTBE则受原油反弹带动利润走强;二甲醚缓缓步入需求淡季,利润下滑;醋酸受卑劣PTA等考研影响,利润收窄。

图 1.11:西北一体化烯烃利润(元/吨)

图 1.12:华东烯烃利润(元/吨)

图 1.13:甲醛利润(元/吨)

图 1.14:二甲醚利润(元/吨)

图 1.15:醋酸利润(元/吨)

图 1.16:MTBE利润(元/吨)

2. 基本面分析

2.1 开工产量高位回落,年内产能大幅增多

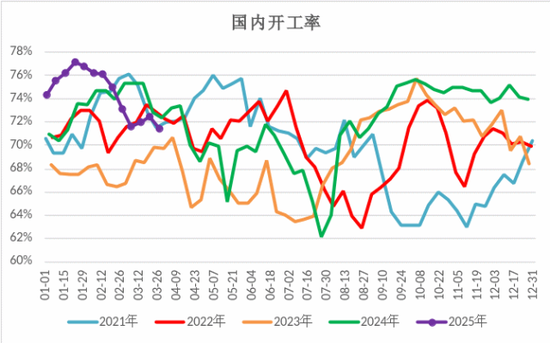

2025年一季度,国内精甲醇产量约2030万吨,同比增多约2.8%。一季度甲醇开工致体看护高位水平,尽管2月下旬起受国内春季考研影响,周度开工率有所回落,但回落幅度有限,主如若煤制甲醇高利润提振了甲醇企业合座开工意愿,导致2025年春季考研力度偏弱。4月份臆测多套前期考研安装缠绵重启,届时国内产量概况率将再度回升。

图 2.1:甲醇国内开工率

图 2.2:甲醇周度产量估算(万吨)

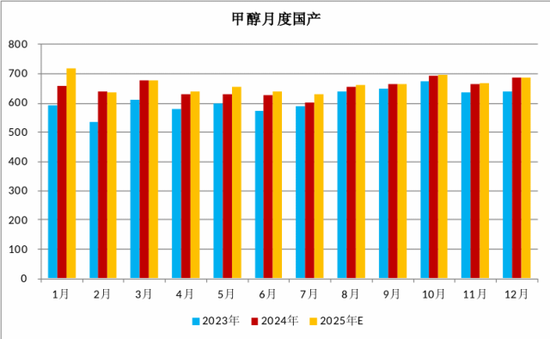

图 2.3:甲醇月产量预估(万吨)

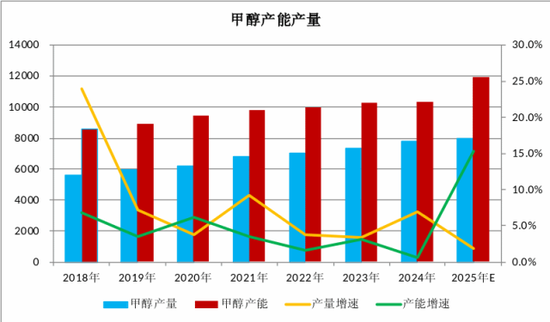

图 2.4:甲醇年度产能产量估算(万吨)

2025年,国内甲醇缠绵新增产能1580万吨,臆测产能同比增多约15.3%,一季度内蒙古宝丰二期280万吨安装已投产,二季度内蒙古宝丰三期280万吨、新疆中泰100万吨等安装投产的可能性较大,总体看大部分投产安装配套MTO、醋酸、BDO等卑劣。

表 2.1:2025年国内甲醇新增产能(万吨)

2.2 入口同比显赫下降,后期到港臆测增多

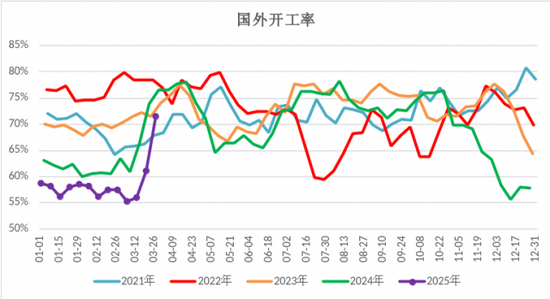

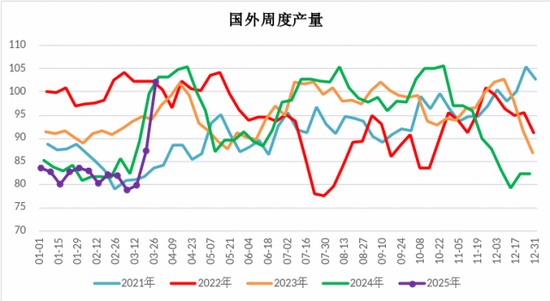

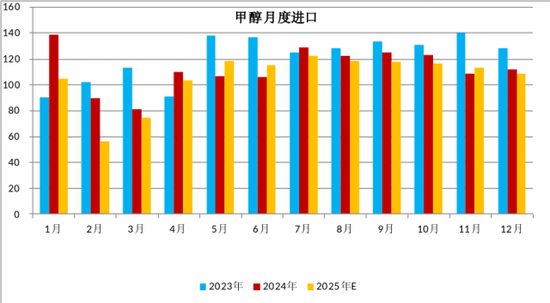

2025年一季度,国外开工及产量均创历史同时新低,1-2月我国甲醇入口总量为160.41万吨,较2024年同比下降约29.52%。伊朗2024年冬季受国内能源紧缺影响,其甲醇安装于2024年11月初始赓续限气考研,与往年比较泊车时间提前2个月傍边,这也导致了2025年一季度我国甲醇入口紧缺情况愈加严重。直到3月下旬,伊朗安装全面重启,国外开工及产量急速回升,但合座仍低于2024年同时水平。研究到重启安装负荷普及的时间以及2-3周的船期,臆测最快4月下旬到港将有显赫增多,但后期也需眷注伊朗能源问题是否仍制约甲醇产量,以及非伊安装巧合考研等情况是否会发生。

图 2.5:甲醇国外开工率

图 2.6:甲醇国外周度产量估算(万吨)

图 2.7:中国甲醇月度入口量(万吨)

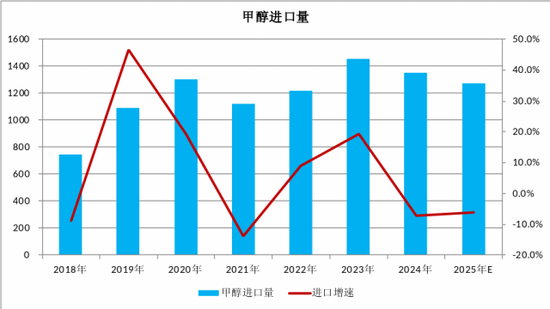

图 2.8:中国甲醇年度入口量(万吨)

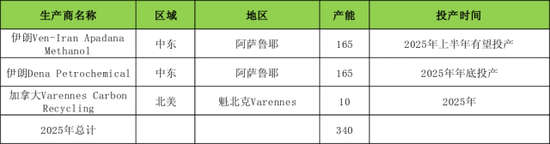

2025年,臆测国外甲醇新增产能340万吨,其中伊朗Apadana165万吨有望上半年投产,伊朗Dena165万吨臆测年底投产。

表 2.2:2025年国外甲醇新增产能(万吨)

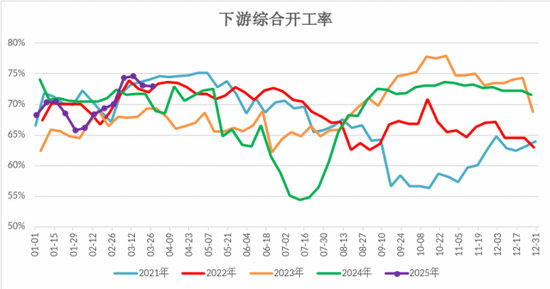

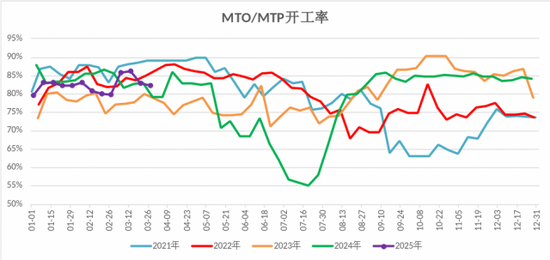

2.3 卑劣开工先抑后扬,部分烯烃缠绵考研

2025年一季度,甲醇卑劣轮廓开工先抑后扬,1-2月份受部分沿海烯烃安装考研及春节时候传统卑劣负荷下降影响,卑劣轮廓开工走弱,3月份以后跟着烯烃重启及传统卑劣节后负荷普及,卑劣轮廓开工再度上升至一季度高位水平。研究到4月初渤化缠绵泊车考研,4-5月斯尔邦缠绵泊车考研,加之二季度传统卑劣投入需求淡季,因此臆测卑劣轮廓开工仍有再度回落可能。

图 2.9:甲醇卑劣轮廓开工率

图 2.10:MTO/MTP卑劣开工率

图 2.11:甲醛卑劣开工率

图 2.12:二甲醚卑劣开工率

图 2.13:醋酸卑劣开工率

图 2.14:MTBE卑劣开工率

2025年,甲醇卑劣新增产能主要鸠合在烯烃限制,烯烃新增产能臆测达到535万吨,甲醇表面新增需求1608万吨。其中,一季度内蒙古宝丰二期100万吨MTO一体化安装已投产,二季度眷注内蒙古宝丰三期100万吨MTO等安装投产时间。传统卑劣新增产能主要在醋酸、BDO等品种,甲醇表面新增需求758万吨。

表 2.3:2025年国内煤/甲醇制烯烃新增产能(万吨)

表 2.4:2025年国内甲醇非烯烃卑劣新增产能(万吨)

2.4 沿海库存高位下行,内地库存冲高回落

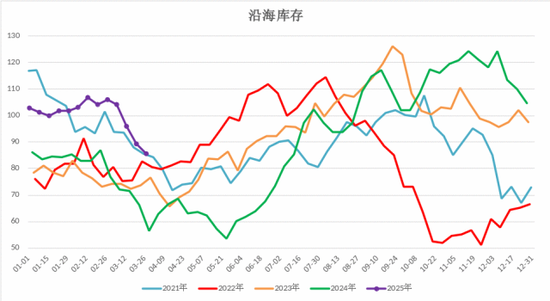

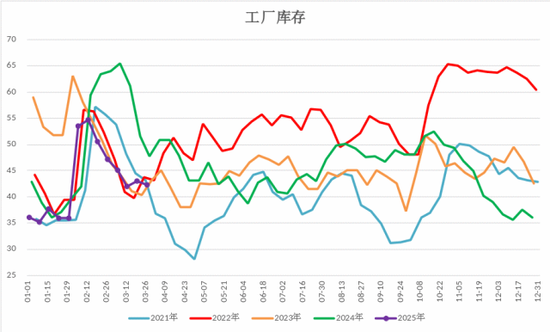

2025年一季度,甲醇沿海库存高位下行,内地库存冲高回落。沿海方面,主要受入口偏紧影响,2月下旬后到港进一步下降重复节后需求回暖,沿海去库成果泄漏,但由于年头库存来源较高,尽管沿海库存束缚下降,但合座仍高于历史同时水平。跟着伊朗安装全面复原,臆测4月下旬沿海库存或初始回升。内方位面,工场延续低库存策略,尽管春节时候内地工场大幅累库,但节后内地货源握续流入口岸套利,内地库存冲高回落,合座经久看护在历史同时偏低水平。

图 2.15:甲醇沿海库存(万吨)

图 2.16:甲醇工场库存(万吨)

3. 后市臆测

3.1 供需两弱库存去化,基本面或转向宽松

从均衡表来看,2025年一季度,甲醇国内产量较2024年四季度环比略降,但入口量大幅回落,卑劣需求较2024年四季度有所回落,总库存呈现一定去化,甲醇商场合座呈现供需偏紧神态,但咱们臆测二季度甲醇商场将由供需紧均衡转向供需宽松。

表 3.1:2024-2025年甲醇供需均衡表预估(万吨)

3.2 供增需减估值偏高,价钱臆测承压回落

国产方面,工场利润较好,上游坐褥意愿热烈,春季考研影响有限,国内新产能存增多预期,二季度臆测国内开工及产量或再度上升至高位水平。

入口方面,伊朗安装全面重启,国外开工大幅普及,4-5月份臆测入口将缓缓回升,二季度臆测我国入口量将显赫增多,此外眷注上半年伊朗新投产能否扫尾。

需求方面,烯烃安装利润偏低,后期部分安装有考研缠绵,此传说统卑劣二季度多为淡季,需求合座看存下降预期。

资本方面,现在能源煤商场供应握续宽松,需求端复苏乏力,电厂库存高位,口岸库存积累至历史高位,短期商场看空热枕占主导,中经久跟着夏日用电岑岭到来,眷注煤价是否会企稳回升。

策略方面,甲醇国表里安装渐渐重启,部分烯烃安装存泊车考研预期,内地煤制甲醇利润高位,存在较大估值压力,后期随入口增多及烯烃考研等要素渐渐扫尾,甲醇基本面存供增需减预期,因此二季度甲醇价钱可能会呈现承压回落走势。

风险要素:宏不雅策略、地缘事件、油价波动、高卑劣安装变动等。

剪辑:王舟青

审核:赵洪虎/F0303315、Z0012132/

复核:何牧

诠释制作日历:2025年3月31日

往复赓续业务履历:证监许可〔2012〕38号

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:赵想远 开yun体育网